好会计如何自动生成结转未交增值税凭证

发布时间:2022-12-18 20:28:00 访问数:940

【问题现象】

期末结转结转未交增值税模块金额是如何生成的?

【问题原因】

月底增值税要结转至未交增值税,结转过程如下:

第一种情况:如果进项销项都要结转至应交增值税(转出未交增值税),过程如下:

1、结转进项税额

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—应交增值税(进项税额)

2、结转销项税额

借:应交税费—应交增值税(销项税额)

贷:应交税费—应交增值税(转出未交增值税)

3、结转应缴纳增值税(即进、销差额)

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

4、实际缴纳时

借:应交税费—未交增值税

贷:银行存款

第二种情况:(软件采用的方法)

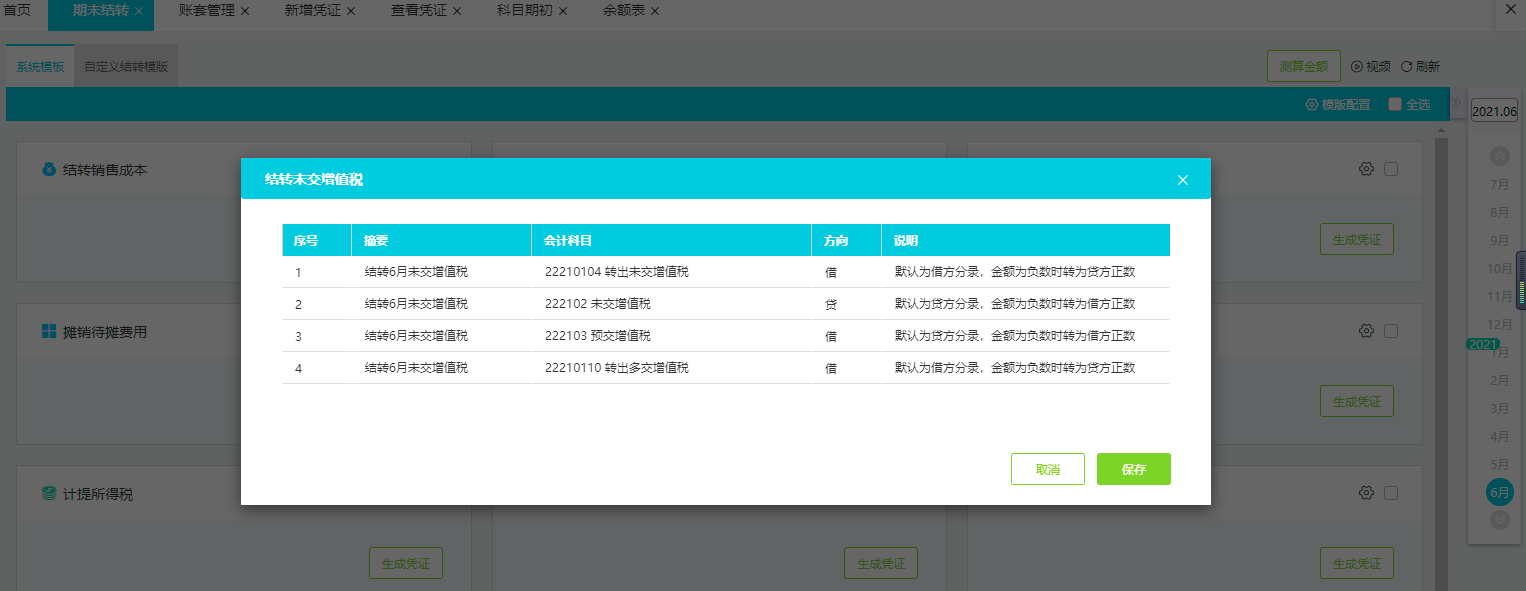

通过应交增值税这二级科目下的三级科目:应交税费-应交增值税-转出未交增值税(或者应交税费-应交增值税-转出多交增值税)将应交增值税这二级科目余额结平,结转到同级的二级科目:应交税费-未交增值税,所以软件中没有单独设置结转三级明细:销项、进项等,而是直接通过第三步把二级科目:应交税费-应交增值税 结平。

生成凭证, 结平应交税费-应交增值税总的二级科目金额,结转金额是销项进项差额。

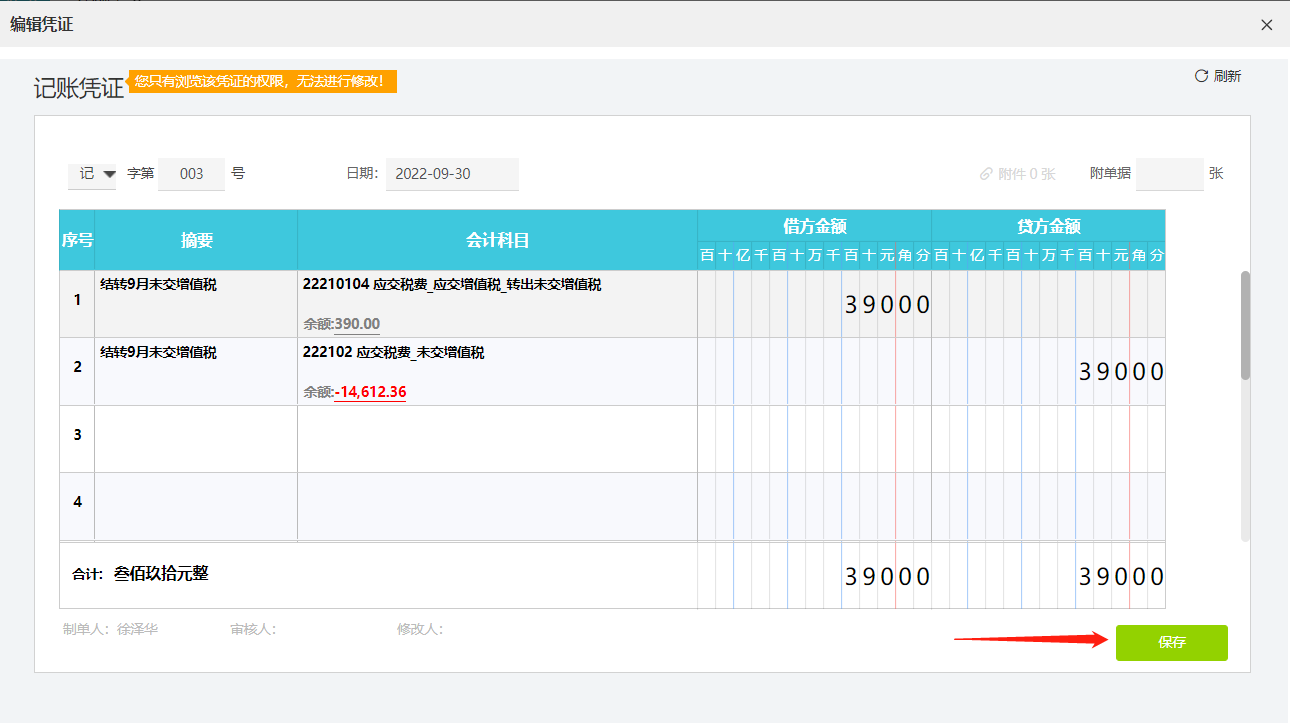

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

【操作方法】

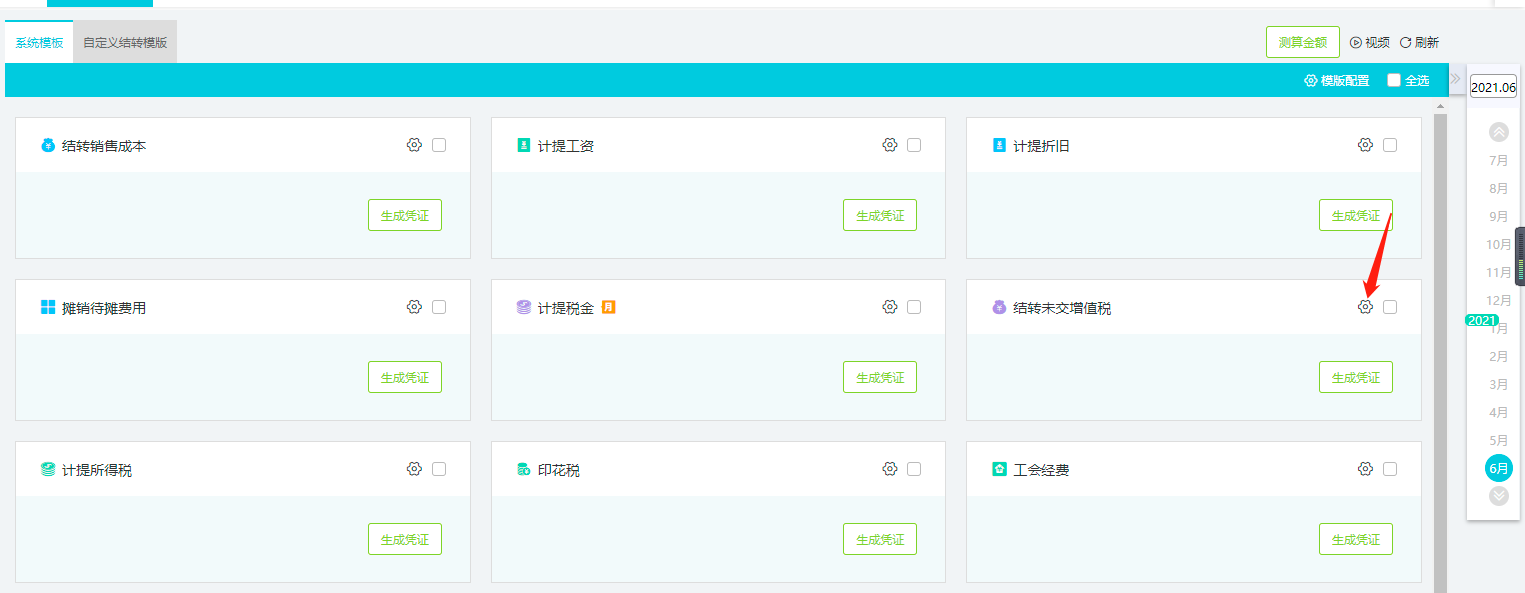

在结账-期末结转,结转未交增值税中,点击小齿轮,可以查看结转分录设置。

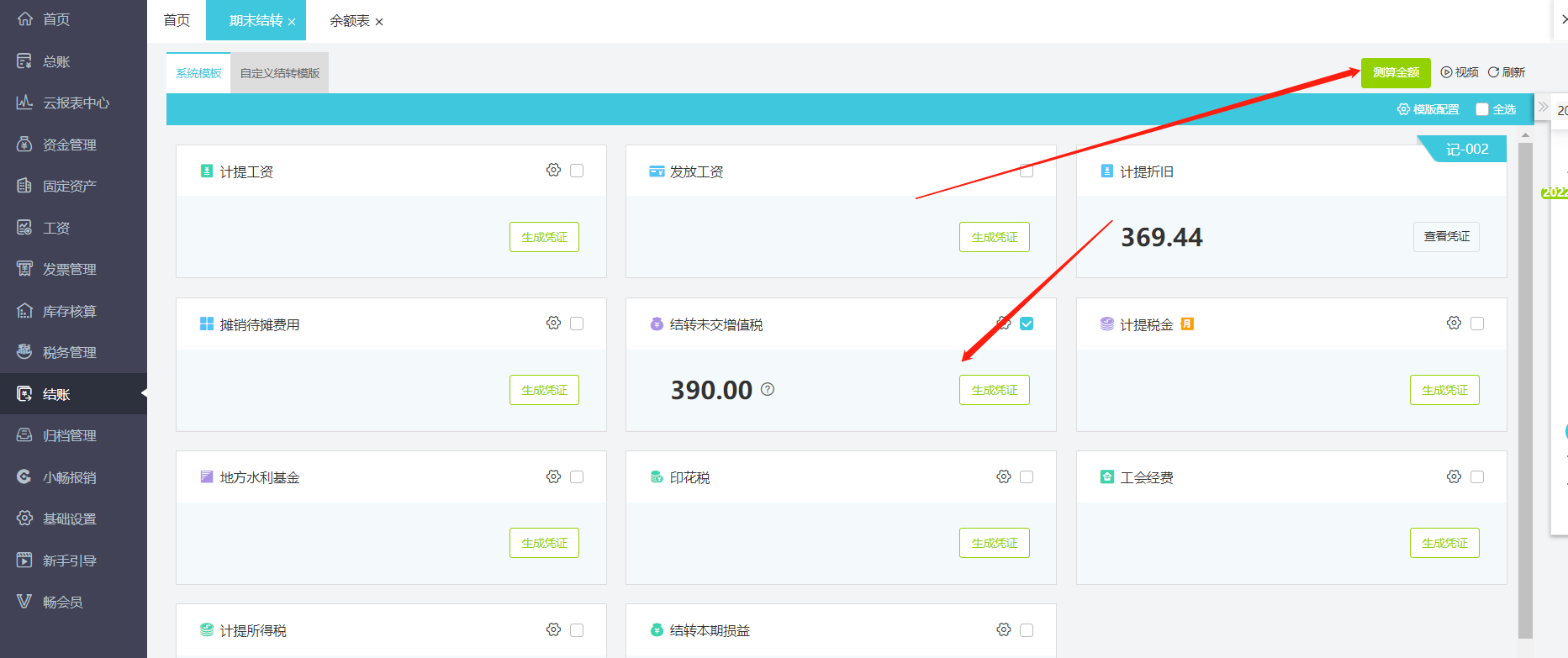

注意:当应交税费--应交增值税二级科目余额为借方,此时点测算金额不会生成凭证。